Facebook

Facebook

Twitter

Twitter

LINE

LINE

一、本府政風處115年1月6日府授政四字第1140411792號函轉監察院有關公職人員利益衝突迴避法第14條第1項但書第3款後段規定之解釋2份供參,避免濫用該規定。

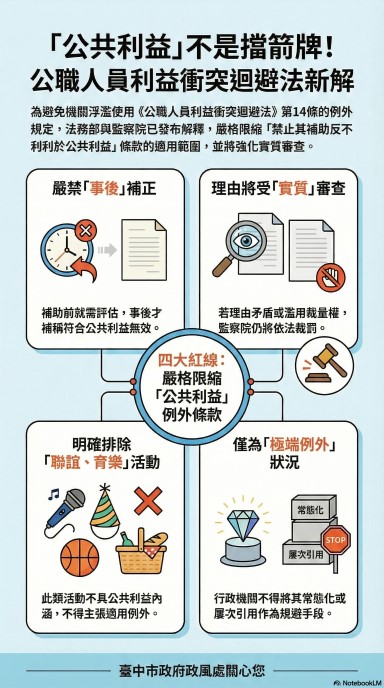

二、監察院及法務部近期針對「公職人員利益衝突迴避法」第14條第1項但書第3款後段,有關「禁止其補助反不利於公共利益」認定標準(參照監察院114年12月30日院台申貳字第1141833767號函)已有明確規範,為利各單位精準掌握規範紅線,茲將核心重點摘要如下:

• 屬極端例外狀況:此條款性質並非通案,各機關不可頻繁引用或將其常態化。

• 嚴禁事後規避:補助行為須經事前核定。倘若事後方為協助關係人規避違法事實而補強公益理由,監察院將不予採認並啟動調查。

• 排除非公益活動:凡屬「聯誼」或「育樂」性質活動,因明顯缺乏公共利益實質內涵,嚴禁適用此例外規定。

• 保有實質審查權:監察院對機關敘明公益理由保有審核權。若核定過程涉及裁量濫用、論理矛盾、違反經驗法則或考量不相關因素,將依本法第18條及第20條規定進行處分。

三、相關函釋及適用注意事項請參閱附件資料。